Excel-Kalkulation: Restschulden & Laufzeitende-Szenarien

- Excel-Kalkulation: Immobilie kaufen oder mieten - was rechnet sich?

- Excel-Kalkulation: Objekt, Monatszahlen, Zinsen & Tilgung

- Excel-Kalkulation: Restschulden & Laufzeitende-Szenarien

- Excel-Kalkulation: Was kann ich mir leisten, Fördermittel & Ausblick

RestschuldenDie Höhe der Restschulden hat einen entscheidenen Einfluss auf Ihre Belastungen nach dem Ende der Kreditlaufzeit. Sie ergibt sich nicht nur aus dem Tilfungsplan, sondern kann ebenso mit Hilfe der finanzmathematischen Funktion ZW(Zins;Zzr;Rmz;[Bw];[F]) berechnet werden. Beispiel: We...

Restschulden

Die Höhe der Restschulden hat einen entscheidenen Einfluss auf Ihre Belastungen nach dem Ende der Kreditlaufzeit. Sie ergibt sich nicht nur aus dem Tilfungsplan, sondern kann ebenso mit Hilfe der finanzmathematischen Funktion ZW(Zins;Zzr;Rmz;[Bw];[F]) berechnet werden.

Beispiel: Wenn Sie für ein Darlehen zu einem Zinssatz von 0,95% in Höhe von 250.000 Euro 24 Monate lang regelmäßig 927,08 Euro zahlen, liefert =ZW(0,95%/12;24;-927,08;250000;0) eine Restschuld von -232.339,83 Euro.

Vergleichen Sie diesen Wert mit dem Tilgungsplan aus unserem Tool, zeigt sich eine kleine Rundungsdifferenz. Das liegt daran, dass die regelmäßige monatliche Zahlung gerundet ist.

Der Tilgungsplan rechnet mit dem exakten Wert aus C6. Je mehr Nachkommastellen man eingibt, umso geringer wird der Unterschied zum Tilgungsplan.

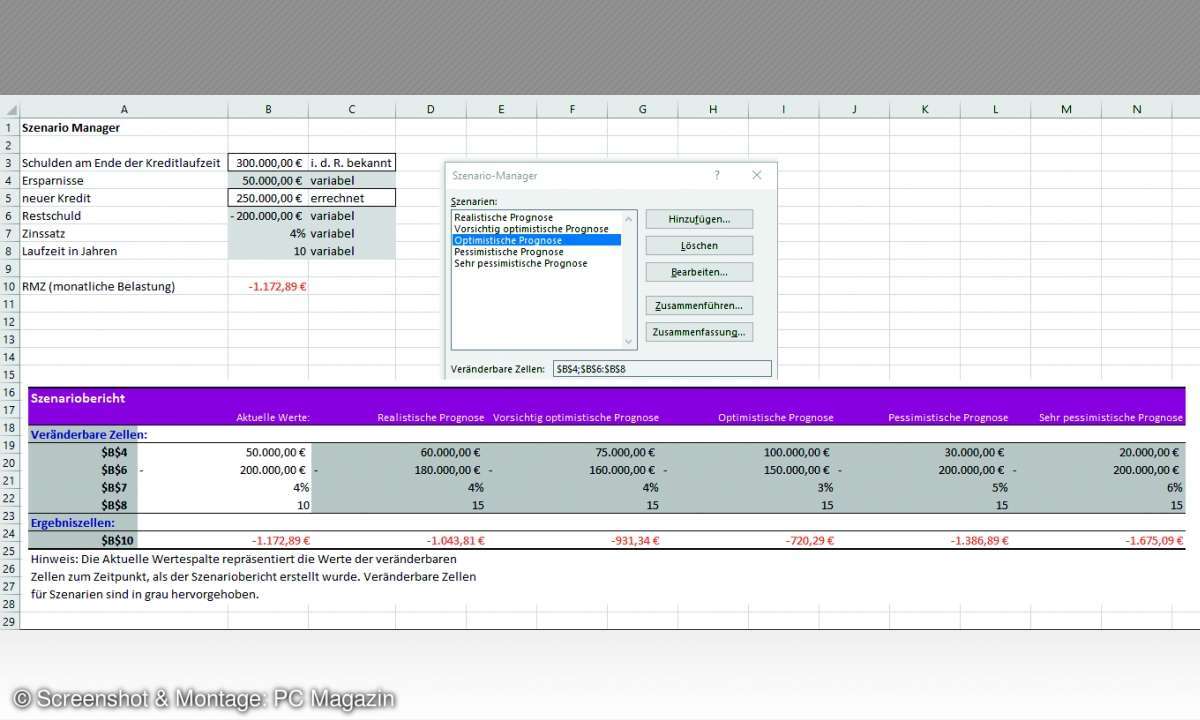

Szenarien: Wie geht es am Laufzeitende weiter?

Wie hoch die Zinsen für Baugeld sind, hängt unter anderem vom Zinsniveau ab, das die Europäischen Zentralbank (EZB) vorgibt. Aktuell ist Fremdkapital günstig zu haben.

Allerdings kann man nicht sagen, wie sich die Kosten für das Leihen von Geld entwickeln und zu welchen Konditionen Ihnen am Ende der Laufzeit Anschlusskredite angeboten werden.

Fest steht: Viel günstiger, als im Augenblick, kann es nicht werden. Vielleicht können Sie künftig etwas Geld ansparen, sodass die Restschuld aus dem Ursprungskredit reduziert werden könnte.

Kurz: Es gibt mehrere Unbekannte, die die künftigen Belastungen beeinflussen. Um die Möglichkeiten auszuloten und Risken zu erkennen, hilft der Szenario-Manager, eine Art Planspiel für Was-Wäre-Wenn-Analysen.

Im Vorfeld müssen Sie eine Tabelle einrichten und festlegen, welche Daten veränderbar sein sollen. Tipp: Variieren Sie insbesondere die Zinssätze. Sollten die Zinsen steigen, können die monatlichen Belastungen nämlich trotz einer geringeren Kredithöhe unter Umständen steigen.

Genau das könnte sich fatal auf Ihre künftige wirtschaftliche Situation auswirken. Rufen Sie den Szenario-Manager über Daten/Gruppe Prognose/Was-wäre-wenn-Analyse/Szenario-Manager auf.

Klicken Sie auf die Schaltfläche Hinzufügen, und vergeben Sie einen möglichst aussagekräftigen Namen für das Szenario (zum Beispiel „best case“ oder „worst case“). Im Feld Veränderbare Zellen teilen Sie Excel die variablen Zellen mit und klicken auf OK. Im folgenden Dialog Szenariowerte werden die gewünschten Zahlen für die veränderbaren Zellen eingetragen.

Sie können auch die Ausgangswerte aus der Tabelle übernehmen. Die Prozentangaben im Zusammenhang mit den Zinsen werden automatisch in Dezimalwerte umgewandelt. Über OK geht’s zurück zum Fenster Szenario-Manager.

Jetzt beginnt das Prozedere von vorn: über Hinzufügen ein weiteres Szenario einrichten, das heißt Name vergeben und auf OK klicken. Im Dialog Szenariowerte werden die gewünschten Zahlen eingetippt.

Sind alle Szenarien erfasst, klickt man im Fenster Szenario-Manager auf Zusammenfassung, danach auf Szenariobericht. Nach erfolgreicher Bestätigung gibt es eine Übersicht über alle angelegten Szenarien in einer eigenen Tabelle.