Entbürokratisierung

PV-Anlagen: Erleichterung bei Steuerfragen

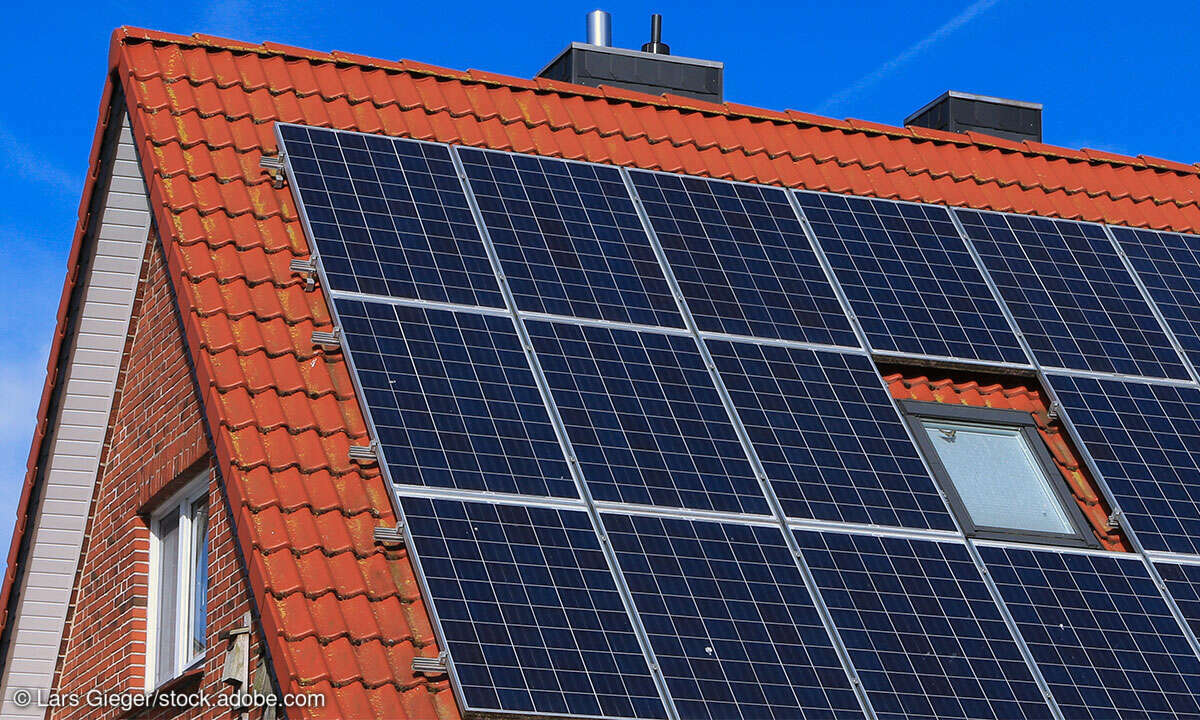

Die Finanzbehörden ergänzen wichtige Aspekte für Betreiber von Photovoltaik-Anlagen. Das Jahressteuergesetz 2022 brachte einige Erleichterungen.

Trotz der rückwirkenden steuerlichen Verbesserungen zum 1. Januar 2022 blieb Betreibern kleinerer Photovoltaikanlagen lästige Bürokratie nicht erspart. Durch den Nullsteuersatz bei der Installation haben Betreiber zwar die Möglichkeit, für die Einspeisung des Stroms die Kleinunternehmerregelung...

Trotz der rückwirkenden steuerlichen Verbesserungen zum 1. Januar 2022 blieb Betreibern kleinerer Photovoltaikanlagen lästige Bürokratie nicht erspart. Durch den Nullsteuersatz bei der Installation haben Betreiber zwar die Möglichkeit, für die Einspeisung des Stroms die Kleinunternehmerregelung zu wählen und somit von der Umsatzsteuer befreit zu sein.

Aber sie waren immer noch verpflichtet, ein Gewerbe anzumelden und einen Fragebogen zur steuerlichen Erfassung an die zuständige Behörde zu übermitteln, wie vom Bund der Steuerzahler berichtet wurde. Doch jetzt gibt es eine gute Nachricht: Diese Anforderungen gehören der Vergangenheit an.

Laut einem Schreiben des Bundesfinanzministeriums haben die Finanzämter keine Einwände mehr dagegen, wenn Betreiber von steuerbegünstigten PV-Anlagen weder die Aufnahme einer Erwerbstätigkeit anzeigen noch den Fragebogen zur steuerlichen Erfassung übermitteln.

Neuregelungen nicht für alle gültig

Seit dem Inkrafttreten des Jahressteuergesetzes 2022 sind Verbraucher von der Umsatzsteuer befreit, wenn es um den Kauf, die Installation und den Erwerb kleinerer PV-Anlagen auf oder in der Nähe ihres Grundstücks geht. Diese Regelung betrifft nicht nur die eigentlichen Photovoltaikanlagen, sondern auch die dazugehörigen Komponenten wie Wechselrichter und Akkus.

Es gilt jedoch zu beachten, dass diese Steuerbefreiung nicht für mobil genutzte Module, beispielsweise auf Campingmobilen, gilt. Zudem entfällt die Versteuerung von Einspeisevergütungen, sofern die Anlage auf einem Einfamilienhaus oder einer Gewerbeimmobilie eine Bruttonennleistung von 30 Kilowatt (kW) nicht überschreitet. Bei mehreren Einheiten unter einem Dach darf die Leistung pro Wohn- oder Gewerbeeinheit nicht mehr als 15 kW betragen, um von dieser Steuerbefreiung zu profitieren.