SEPA-Umstellung: Die wichtigsten Fragen und Antworten

Mit dem 1. Februar 2016 tritt in Deutschland die Umstellung auf das SEPA-Verfahren verpflichtend in Kraft. Was das genau bedeutet und was Sie hierbei bei Überweisungen beachten müssen, können Sie in unserem FAQ zu SEPA, IBAN und BIC nachlesen.

Nun ist es soweit: Banküberweisungen können nur noch im SEPA-Format getätigt werden. Wir haben für Sie die wichtigsten Fragen und Antworten zusammengestellt und schaffen Abhilfe bei Unklarheit.Was bedeutet SEPA und ab wann ist sie gültig?SEPA ist die Abkürzung für ...

Nun ist es soweit: Banküberweisungen können nur noch im SEPA-Format getätigt werden. Wir haben für Sie die wichtigsten Fragen und Antworten zusammengestellt und schaffen Abhilfe bei Unklarheit.

Was bedeutet SEPA und ab wann ist sie gültig?

SEPA ist die Abkürzung für Single Euro Payments Area (Deutsch: Einheitlicher Euro-Zahlungsverkehrsraum) und ist seit dem 1. Februar 2014 das neue Format für Banküberweisungen. Um den Übergang zu erleichtern, durften Verbraucher allerdings noch bis zum 1. Februar 2016 ihre Kontonummer und Bankleitzahl verwenden. Nun gilt jedoch nur noch die SEPA-Kontonummer.

Anders ist die Situation bei Unternehmen: Hier ist die Umstellung bereits seit dem 1. Februar 2014 verpflichtend. Dafür waren SEPA-Überweisungen bereits seit Januar 2008 möglich. Wer den Umstieg zum Stichtag verpasst, hat demnach keine Möglichkeiten mehr, seinen Zahlungsverkehr abzuwickeln.

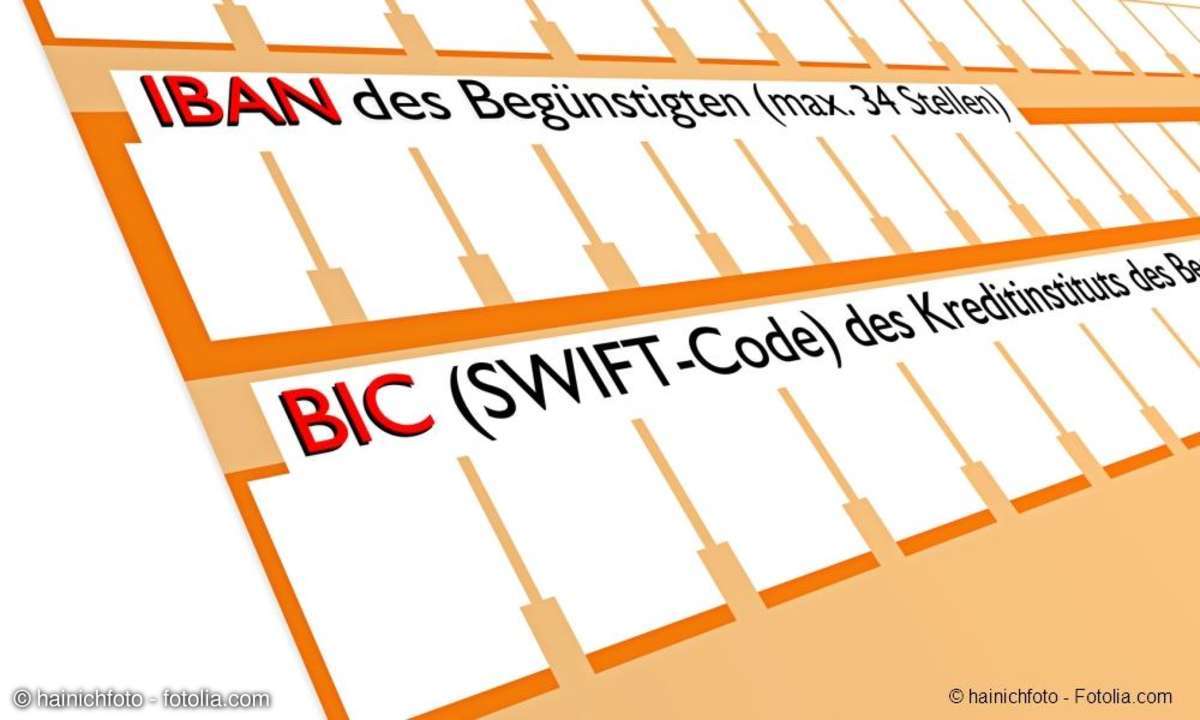

Woraus setzt sich die SEPA-Kontonummer zusammen?

Das SEPA-Format wird aus zwei Komponenten gebildet: der IBAN und dem BIC. Die IBAN bildet hierbei das Äquivalent zur Kontonummer, während der BIC das Gegenstück zur Bankleitzahl darstellt.

Lesetipp: IBAN-Rechner - SEPA-Umstellung leichtgemacht

Die IBAN setzt sich zusammen aus der Länderkennung, einer zweistelligen Prüfziffer, der Bankleitzahl und der Kontonummer. Die BIC hingegen ist untergliedert in einen vierstelligen Bankcode, der Länderkennung, einer zweistelligen Codierung des Ortes und - optional - eine dreistellige Kennzeichnung der Filiale.

Die BIC hat eine weitere Besonderheit: Für den inländischen Zahlungsverkehr wird die BIC nur bis Februar 2014 verpflichtend sein, für den europäischen bis Februar 2016. Ab diesem Zeitpunkt wird nur noch die IBAN zur Identifizierung eines Kontos benötigt.

SEPA: Welche Vorteile entstehen dadurch?

Die Umstellung auf SEPA bringt mehrere Vorteile mit sich. So dürfen beleglose Überweisungen im Inland nur noch einen Bankarbeitstag benötigen. Auch kann man mit SEPA in allen daran teilnehmenden Staaten bequem mit dem deutschen Konto bezahlen.

Lastschriften werden ab der Umstellung vorab angekündigt. Die Frist hierfür liegt bei sieben bis vierzehn Tagen. Für wiederkehrende Lastschriften muss die sogenannte "Pre-Notification" nur bei der ersten Lastschrift erfolgen. Dies soll dem Verbraucher die Möglichkeit geben, für eine ausreichende Kontodeckung zu sorgen.

Außerdem wird die Einzugsermächtigung durch ein SEPA-Lastschriftmandat ersetzt. Dies hat mehrere Vorteile: So muss jedes Mandat eindeutig vom Abbuchenden zugewiesen sein. Damit kann man prüfen, ob seine Berechtigung noch gültig ist oder bereits widerrufen wurde.

Außerdem lässt sich dieses Mandat auch einmal erteilen. Dadurch braucht man keine Widerrufung einer Einzugsermächtigung, sondern kann bequem eine einmalige Abbuchung vornehmen lassen.

SEPA: Gibt es Nachteile?

Ein Nachteil liegt in der Unübersichtlichkeit. Dadurch, dass Unternehmen zu einer Pre-Notification verpflichtet sind, kam es zu einer großen Menge an Briefen und E-Mails.

Außerdem kann der Verbraucher seine Lastschriftmandate nicht online vergeben. Damit muss jedes Mandat beim Händler oder Unternehmen im Original vorliegen. Vor allem für Online-Shops könnte dies eine zu große Hürde darstellen, weshalb sie diese Bezahlmöglichkeit womöglich gar nicht annehmen.