So wechseln Sie Ihre Autoversicherung und sparen

Die Tarife der Autoversicherer scheinen völlig willkürlich kalkuliert: Die Prämien differieren um bis zu 2.000 Euro pro Jahr. Dennoch sollte man zum Preis zusätzlich auch immer die Leistung vergleichen. Bis Ende November bleibt Zeit, die Versicherung zu wechseln.

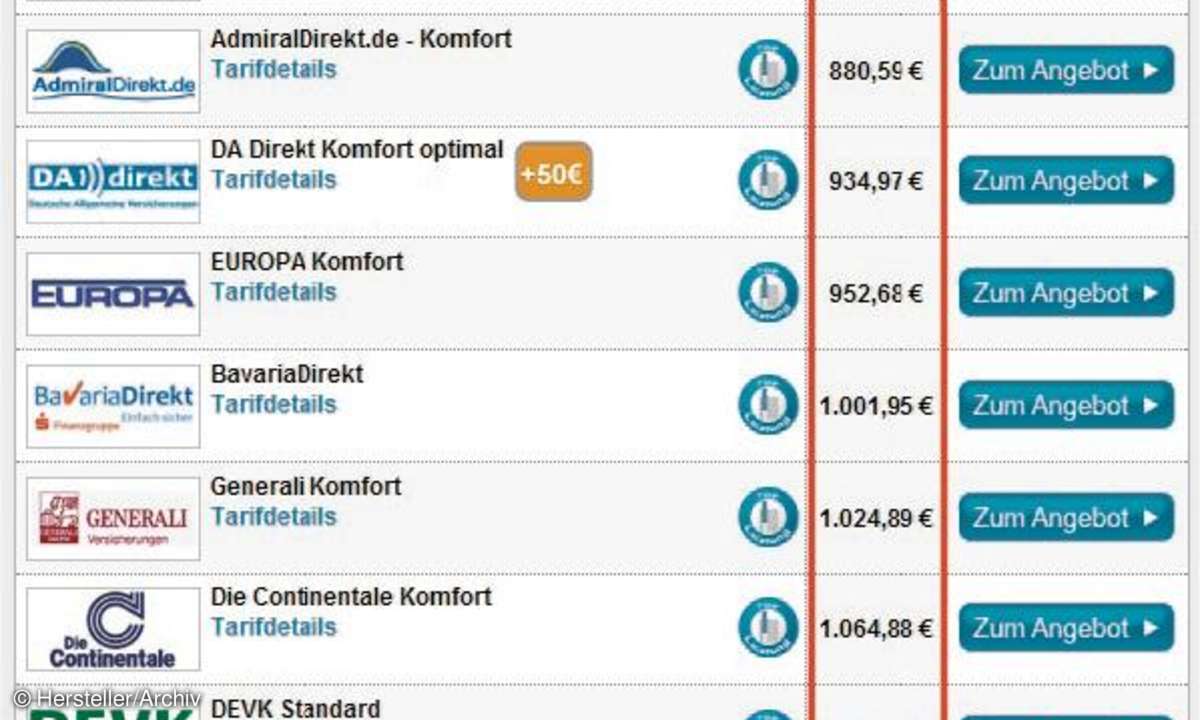

Die Experten der unabhängigen Stiftung Warentest nahmen in einem umfangreichen Test die Tarife vieler KFZ-Versichererungen unter die Lupe. Dabei ermittelten sie beim teuersten KFZ-Versicherungsanbieter 2.645 Euro Versicherungsprämie pro Jahr für einen 19-jährigen Fahrer - oder 867 Euro bei der p...

Die Experten der unabhängigen Stiftung Warentest nahmen in einem umfangreichen Test die Tarife vieler KFZ-Versichererungen unter die Lupe. Dabei ermittelten sie beim teuersten KFZ-Versicherungsanbieter 2.645 Euro Versicherungsprämie pro Jahr für einen 19-jährigen Fahrer - oder 867 Euro bei der preiswerten Konkurrenz.

Ähnliche Preisdifferenzen recherchierten die Tester im vergangenen Jahr bei sieben unterschiedlichen Modellfällen, darunter Familien, Rentner, Alleinfahrer und Vielfahrer. Zum Teil muss man sogar das Vierfache dessen bezahlen, was im Minimum zu entrichten ist.

Stichtag: zum 30. November kündigen

Es geht also um richtig viel Geld, das sich hier einsparen lässt. Zum Vergleich: Zwei Cent, die der Kraftstoff an einer preiswerten Tankstelle pro Liter weniger kostet, summieren sich selbst bei einer jährlichen Fahrleistung von 20.000 Kilometern auf gerade einmal 30 Euro. Zudem lässt sich das aufgezeigte gewaltige Sparpotenzial von einigen Hundert Euro oder sogar mehr vergleichsweise einfach ausschöpfen.

Denn im Internet stehen zahlreiche Tarifrechner bereit, die den günstigsten Tarif für den individuellen Fall berechnen. Dazu zählen nicht nur die Fahrleistung, der Beruf oder der Abstellplatz des Wagens. In die Berechnung des Tarifs fließen auch solche Faktoren wie Immobilienbesitz, Alter der Fahrer und vieles mehr ein. Was anfangs etwas aufwändig und kompliziert klingen mag, ist dank der Tarifrechner in weniger als zehn Minuten erledigt. Dann wissen Sie, ob und gegebenenfalls wie viel Sie zu viel bezahlen.

Ratgeber: Handy-Tarifabzocke im Ausland

Entschließen Sie sich zum Wechsel der Autoversicherung, gibt es einen wichtigen Stichtag: den 30. November. Dieses Datum ist deshalb von Bedeutung, weil der Versicherungsvertrag meist an das Kalenderjahr mit einer einmonatigen Kündigungsfrist gebunden ist.

Bis Ende November muss man sich deshalb entschieden und seinem bisherigen Anbieter gekündigt haben. Wegen des Tarifs früher zu kündigen, ist nicht zu empfehlen. Denn die meisten Assekuranzen legen erst Anfang November ihre Prämien für das neue Jahr fest. Es empfiehlt sich daher, Mitte des Monats die Recherche zu starten. Dann bleiben immer noch zwei Wochen Zeit für die Kündigung.

Tarifvergleich in zehn Minuten

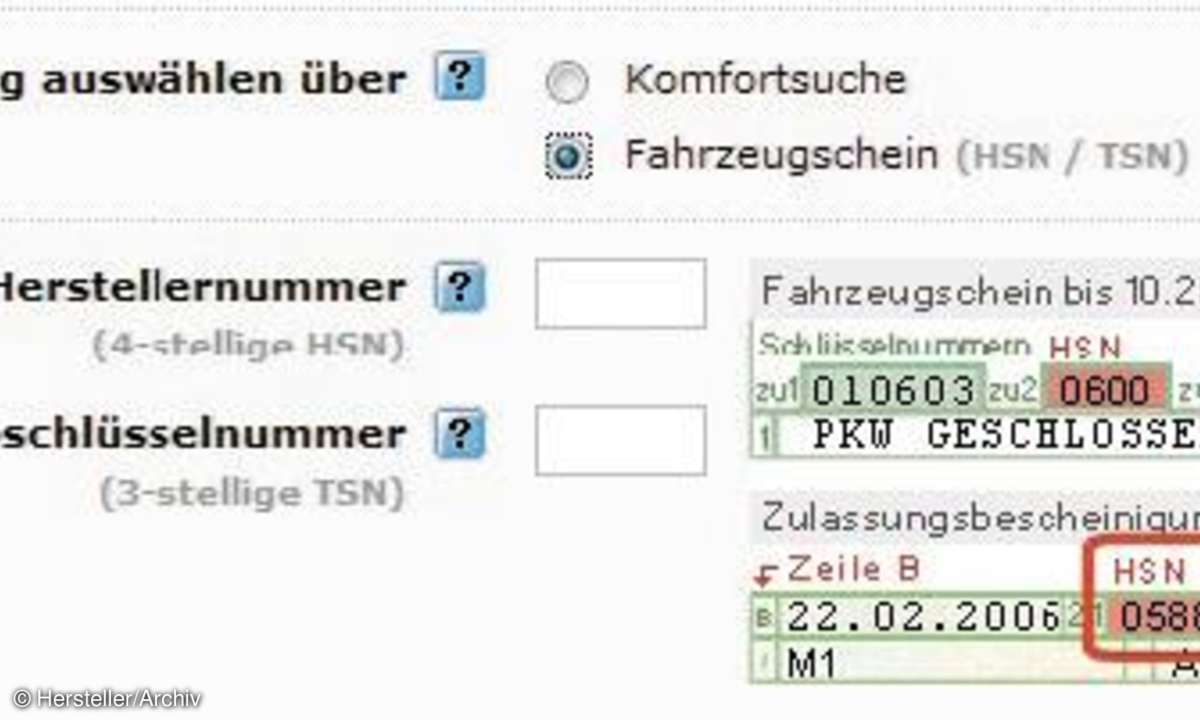

Die Übersicht "Tarifrechner für Autoversicherungen" am Ende des Artikels listet einige Vergleichsportale auf. Die Tarifrechner fragen mithilfe eines Assistenten alle relevanten Informationen für die korrekte Berechnung des individuellen Tarifs ab. Besonders wichtig am Anfang ist die Festlegung des richtigen Fahrzeugs. Am einfachsten erledigen Sie dies mit dem Hersteller- und Typschlüssel (HSN und TSN) aus dem KFZ-Schein.

Anhand dieses vier- und dreistelligen Codes identifizieren Sie Ihren Wagen ganz genau. Ansonsten ist es bei einem Fahrzeug, das etwa im Herbst gekauft wurde, zum Teil gar nicht so einfach, festzustellen, ob es sich noch um das "alte" oder schon das "neue" Modelljahr handelt.

Die meisten Tarifrechner zeigen anhand eines Bildes, wo Sie die HSN und TSN in den Zulassungspapieren finden. Beachten Sie dazu, dass der Fahrzeugschein seit Oktober 2005 etwas anders aussieht also davor. Bei einem älteren Fahrzeug klicken Sie gegebenenfalls auf das Musterbild, das "Zulassungspapiere bis Oktober 2005" oder ähnlich betitelt ist.

Ratgeber: Das müssen Sie über LTE-Breitbandfunk wissen

Anschließend folgen die weiteren Eingaben, darunter die Postleitzahl, Kennzeichen oder Zulassungsbezirk, der anvisierte Versicherungsbeginn (also 1.1.2011), die Erstzulassung, auf wen der Wagen zugelassen ist, ob es sich um ein Zweitfahrzeug handelt, wie es finanziert wurde, Angaben zu Familienstand und Alter der Fahrer, zum eigenen Beruf, zur Vorversicherung und den bisherigen Einstufungen (SF-Klassen), zur Höhe einer möglichen Selbstbeteiligung, zur jährlichen Fahrleistung und zu vielem mehr.

Insgesamt werden zwar bis zu 70 einzelne Parameter abgefragt, trotzdem ist die gesamte Prozedur in wenigen Minuten erledigt, bis am Schluss das Ergebnis vorliegt. Einige der Portale verlangen die Angabe einer Mail-Adresse: Wenn Sie keine Werbung empfangen möchten, lassen Sie die Angabe offen oder geben eine fiktive an. Denn der Versicherungsvergleich wird meist auch direkt am Bildschirm angezeigt.

Vor dem Abschluss der Versicherung

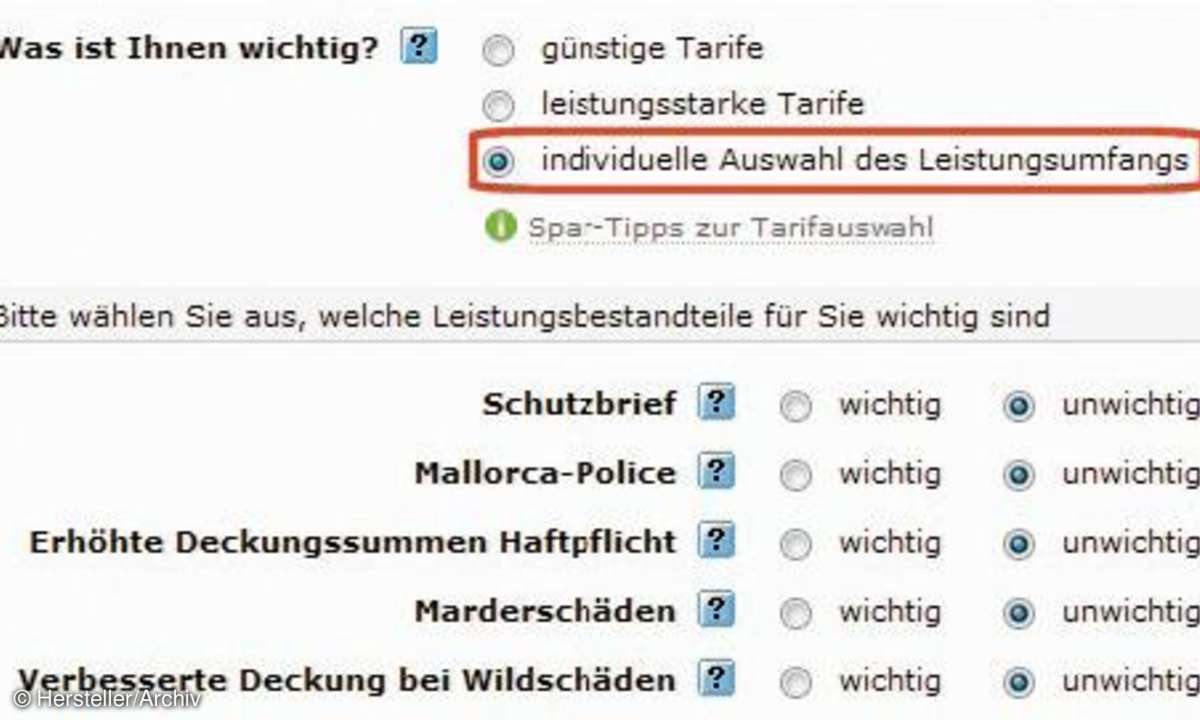

Bevor Sie nun voreilig auf den weiterführenden Link wie "Zum Anbieter" oder "Zum Angebot" klicken, machen Sie sich nochmals klar, was Sie genau möchten: ob Teil- oder Vollkasko, welche Höhe der Selbstbeteiligung, ob Abdeckung von Marderschäden, Schutz bei grober Fahrlässigkeit, Werkstattbindung, Rabattretter oder zusätzlich die "Mallorca-Police". Nicht immer werden Sie auf Anhieb exakt wissen, was sich hinter dem einen oder anderen Begriff verbirgt.

Häufig bekommen Sie bei den Vergleichsportalen schon eine kurze Erklärung per Mausklick auf das neben dem Begriff stehende Symbol "Info" oder "?". Genügt die Erklärung nicht, hilft zumeist eine Recherche im Internet weiter. Nur mit den richtigen Angaben bekommen Sie auch die passende Police. Das ist sehr wichtig: Was nutzt es, wenn Sie bei der Tarifberechnung - eventuell versehentlich - nur sich selbst als Fahrer angegeben haben, dann aber das Auto kurzfristig verleihen möchten?

Das Gleiche gilt für die Werkstattbindung: Zwar sparen Sie ein paar Euro im Jahr, wenn im Schadensfall das Versicherungsunternehmen die Reparaturwerkstatt bestimmen kann, Ihnen der Betrieb aber unter Umständen überhaupt nicht recht ist. Erst wenn Sie wirklich sicher sind, schließen Sie die Versicherung ab. Das können Sie online erledigen oder sich das Angebot vorher nochmals per E-Mail zusenden lassen.

Einige Versicherungsvergleiche bieten beim Check des Leistungsumfangs eine vergleichende Einschätzung wie "Durchschnitt" oder "Besser/schlechter als der Durchschnitt". Auf diese Weise hat man einen schnellen Überblick über das Leistungsspektrum des gewählten Anbieters. Grundsätzlich besteht auch beim Online-Abschluss einer KFZ-Versicherung ein zweiwöchiges Widerrufsrecht.

Wenn Sie also gerade einen neuen Vertrag abgeschlossen haben, innerhalb der 14 Tage aber noch ein günstigeres Angebot finden, spricht aus rechtlicher Sicht nichts gegen den erneuten Wechsel. Juristisch ist es sogar so, dass die zweiwöchige Widerrufsfrist erst mit Erhalt des Versicherungsscheins beginnt.

Fazit

Ein Versicherungswechsel lohnt sich fast immer. Die Praxis zeigt, dass sich der Wechsel der Autoversicherung in fast allen Fällen rentiert. Zum einen hat kaum jemand die günstigste Versicherung, zum Zweiten lässt sich durch Ein- oder Ausschließen bestimmter Parameter gezielt nachsehen, wo man wie viel sparen kann. Dazu ein Beispiel: Sie fahren nur selbst mit Ihrem Wagen, gehören altersmäßig nicht zur Risikogruppe der Fahranfänger und haben zudem keine Punkte in Flensburg.

Warum sollten Sie sich dies nicht nur durch entsprechende Abschläge bei der Prämie belohnen lassen? Schließlich bieten zahlreiche Assekuranzen für Neukunden noch den einen oder anderen Bonus, beispielsweise einen Tankgutschein.

Die Recherche nach einer neuen, günstigeren Versicherung fürs eigene Auto nimmt durchaus etwas Zeit in Anspruch. Hinzu kommt der Aufwand für das Kündigungsschreiben. Andererseits kann die jährliche Ersparnis mit diesem einmaligen Akt enorm sein. Nachteile zieht ein Wechsel übrigens nicht nach sich: So behalten Sie insbesondere Ihre Schadenfreiheitsklassen in der Kasko- und der Haftpflichtversicherung.

Zurückgestuft werden Sie nur im Schadensfall. Dazu hält die bereits genannte Stiftung Warentest eine ausgezeichnete Excel-Tabelle bereit. Diese Tabelle sagt Ihnen in Abhängigkeit vom Versicherer, der Schadenfreiheitsklasse und der Prämienhöhe, bis zu welcher Schadenshöhe es sich lohnt, auf die Rückstufung zu verzichten und stattdessen die Reparatur lieber selbst zu bezahlen.

Tipp: So kündigen Sie Ihre KFZ-Versicherung

Fast immer laufen die Versicherungsverträge bis zum Jahresende und können mit einer Frist von einem Monat zum Ende der Laufzeit gekündigt werden. Die Kündigung muss dem Versicherungsunternehmen also bis zum 30. November vorliegen. Fahrzeugwechsel, Neuzulassung, Beitragserhöhung sowie Änderungen der Vertragsbedingungen erlauben eine außerordentliche Kündigung.

Zudem kann man das Versicherungsunternehmen im Schadensfall wechseln, und zwar bis zu einem Monat nach Schadensregulierung. Auf der Webseite tarifsuche24.de steht eine Musterkündigung zum Download: Diese beinhaltet sowohl die fristgerechte Kündigung als auch das Versicherungsende wegen Beitragserhöhung oder Fahrzeugwechsel. Ein formloses Schreiben wird ebenfalls akzeptiert.

Tipp: Tarifrechner für Autoversicherungen